Die deutsch-französische Besteuerung von Mieteinkünften

Die Besteuerung von Mieteinkünften zwischen Frankreich und Deutschland wirft viele Fragen auf: Wo müssen die Einnahmen versteuert werden? Welche Systeme gelten für möblierte und unmöblierte Vermietungen? Und welche Formulare sind in beiden Ländern einzureichen? Dieser Artikel erklärt die wichtigsten Regeln des Doppelbesteuerungsabkommens, die steuerlichen Besonderheiten in beiden Ländern und gibt praktische Hinweise für Eigentümerinnen und Eigentümer von Immobilien im Nachbarland.

Das Wichtigste in Kürze

-

Nach dem Deutsch-französischen Doppelbesteuerungsabkommen (Artikel 3) werden Mieteinkünfte grundsätzlich in dem Land besteuert, in dem sich die Immobilie befindet.

-

Wer in Deutschland wohnt und eine Immobilie in Frankreich vermietet, versteuert die Einnahmen in Frankreich.

-

Französische Mieteinkünfte müssen in Deutschland in der Regel nicht in der Steuererklärung angegeben werden (keine Anwendung des Progressionsvorbehalts).

-

In Frankreich gelten unterschiedliche Steuersysteme je nach Vermietungsart, etwa Micro-BIC, Micro-Foncier oder das Régime réel.

-

Wer in Frankreich lebt und Mieteinnahmen aus Deutschland hat, versteuert diese zunächst in Deutschland und gibt sie anschließend auch in Frankreich an – dort wird jedoch eine Steuergutschrift gewährt.

Kostenlose Immobiliensprechstunde!

Wenn Sie Fragen zum Kauf einer Immobilie, einer Schenkung oder einer Erbschaft haben, können Sie einen Termin bei unseren monatlichen Immobiliensprechstunden vereinbaren.

Um eine umfangreiche Analyse und Beratung zu Ihrer steuerlichen Situation zu erhalten, empfehlen wir Ihnen ein Steuerberatungsbüro bzw. eine im grenzüberschreitenden Steuerrecht spezialisierte Anwaltskanzlei zu kontaktieren.

1. Ich wohne in Deutschland und habe Mieteinkünfte aus Frankreich

Ihre Mieteinkünfte müssen in Frankreich versteuert werden.

Laut dem deutsch-französischen Doppelbesteuerungsabkommen müssen die Einkünfte aus der Vermietung in dem Land versteuert werden, in dem sich die Immobilie befindet.

Je nach Art der Vermietung und der daraus erzielten Einkünfte können verschiedene Möglichkeiten der Versteuerung gewählt werden.

Die Einkünfte aus der Vermietung einer Immobilie in Frankreich müssen in der deutschen Steuererklärung nicht angegeben werden. Sie sind aus dem Progressionsvorbehalt ausgenommen.

Der Kauf und der Verkauf einer Immobilie in Frankreich und ein eventueller Wertzuwachs müssen allerdings in Deutschland erklärt werden.

1.1 Besteuerung in Frankreich

Bei einer möblierten Vermietung mit Einnahmen von weniger als 77.700 Euro im Jahr wird vom französischen Finanzamt automatisch das Micro-BIC-System angewandt.

Bei einer unmöblierten Vermietung mit Einnahmen von weniger als 15.000 Euro im Jahr wird automatisch das Micro-Foncier-System angewandt.

Sie können sich jedoch unabhängig von der Höhe der Einkünfte auch für das Régime réel (bei einer unmöblierten Vermietung) bzw. das Régime dit de bénéfice réel (bei einer möblierten Vermietung) entscheiden.

Für eine umfangreiche Analyse und Beratung zu Ihrer steuerlichen Situation empfehlen wir Ihnen, ein Steuerberatungsbüro bzw. eine im grenzüberschreitenden Steuerrecht spezialisierte Anwaltskanzlei zu kontaktieren.

Vermietung über Plattformen wie Airbnb

Ab 2025, also für die Mieteinnahmen aus dem Jahr 2024, werden die Höchstbeträge für den Typ möblierte Vermietungen de tourisme non classées (möblierte Ferienvermietungen über Plattformen wie beispielsweise Airbnb) geändert.

Die nachstehenden Informationen treffen nicht auf diese Fälle zu.

Steuererklärung: Micro-BIC vs. Régime réel (möbliert)

Wenn die Gesamtsumme der Einnahmen (einschließlich Nebenkostenvorauszahlungen durch die Mietenden) weniger als 77.700 Euro pro Jahr beträgt, wird automatisch das Micro-BIC-System (Bénéfices Industriels et Commerciaux) angewandt. Dabei erfolgt ein pauschaler Kostenabschlag von 50 %. Nebenkosten und andere Kosten können nicht abgezogen werden.

Wenn die tatsächlichen Nebenkosten mehr als 50 % der Einnahmen darstellen, ist aktuell das Régime réel finanziell interessanter.

Gut zu wissen: Für das Micro-BIC-System müssen Sie das Formular 2042 C Pro ausfüllen.

Option bei Einnahmen unter 77.700 € pro Jahr

Wenn die Gesamtsumme der Einnahmen (einschließlich Nebenkostenvorauszahlungen durch die Mietenden) weniger als 77.700 Euro pro Jahr beträgt und Sie sich freiwillig für das Régime dit de bénéfice réel entscheiden, gilt diese Wahl für ein Jahr und erneuert sich automatisch.

Verpflichtend bei Einnahmen über 77.700 € pro Jahr

Bei Einnahmen von mehr als 77.700 Euro, gilt zwingend das Régime dit de bénéfice réel.

In diesem Fall muss der tatsächliche Gewinn (bénéfice réel) angegeben werden und zahlreiche Ausgaben abgezogen werden, wenn die entsprechenden Belege nachgewiesen werden können. Unter diese Kosten können daher Nebenkosten, Kosten für die Verwaltung der Immobilie, eventuelle Verfahrenskosten (Anwalts-, Gerichtsvollzieher-, Notarkosten usw.), bestimmte Ausgaben für Reparaturen, Instandhaltung oder Verbesserung (unter bestimmten Bedingungen) sowie Zinsen und Kosten für Darlehen fallen.

Bei einer möblierten Vermietung mit dem Régime dit de bénéfice réel kann der Wert der Immobilie abgeschrieben werden. Das heißt, jedes Jahr kann ein Betrag zwischen 2 und 3 % des Kaufpreises abgezogen werden. Neben der Abschreibung sind auch alle anfallenden Kosten absetzbar.

Gut zu wissen: Für das Régime dit de bénéfice réel müssen Sie das Formular 2031-SD ausfüllen.

Steuererklärung: Micro-Foncier vs. Régime réel (unmöbliert)

Wenn die Einnahmen aus der unmöblierten Vermietung weniger als 15.000 Euro pro Jahr (Bruttoeinnahmen, d.h. Nebenkosten nicht inbegriffen) betragen, wird automatisch das Micro-Foncier-System angewandt.

Es erfolgt ein automatischer Pauschalabschlag von 30 % auf die angegebenen Bruttoeinnahmen. Nebenkosten und andere Kosten können nicht abgezogen werden.

Wenn die tatsächlichen Nebenkosten mehr als 30 % der Einnahmen darstellen, ist das Régime réel finanziell interessanter.

Gut zu wissen: Für das Micro-Foncier-System müssen Sie kein zusätzliches Formular ausfüllen. Geben Sie Ihre Bruttoeinnahmen im Feld 4BE des Hauptformulars 2042 für die Einkommenserklärung an.

Option bei Bruttoeinnahmen unter 15.000 Euro pro Jahr

Wenn die Einnahmen aus der unmöblierten Vermietung weniger als 15.000 Euro pro Jahr (Bruttoeinnahmen, d.h. Nebenkosten nicht inbegriffen) betragen und Sie sich freiwillig für das Régime réel entscheiden, gilt diese Wahl für drei Jahre, unabhängig davon, wie sich die Mieteinnahmen entwickeln. Danach wird diese Wahl jährlich durch die Abgabe einer Einkommenserklärung mit dem Formular 2044 erneuert.

Verpflichtend bei Bruttoeinnahmen über 15.000 Euro pro Jahr

Bei Einnahmen von mehr als 15.000 Euro, gilt zwingend das Régime réel.

Mit Nachweisen können zahlreiche Kosten abgezogen werden, beispielsweise:

- Durch die Mietenden nicht beglichene Nebenkosten, ggf. Verfahrenskosten (Anwalts-, Gerichtsvollzieher-, Notarkosten usw.)

- Verwaltungskosten, wenn die Verwaltung beispielsweise einer Immobilienagentur übertragen wurde

- Sicherheits- oder Hausmeisterkosten

- Ausgaben für Wartung oder Reparaturen

- Ausbesserungsarbeiten, falls es sich um ein Wohnhaus handelt (jedoch keine Bau- oder Vergrößerungsarbeiten)

- Kreditversicherungsbeiträge

- Gebäudeversicherungsbeiträge

- Zinsen und Kosten für den Kredit

- Durch die Eigentümerin bzw. den Eigentümer zu entrichtende Grundsteuer

Gut zu wissen: Für das Régime réel müssen Sie das Formular 2044 ausfüllen. In jedem Fall ist bei einer Versteuerung nach dem Régime réel eine ausführliche Buchhaltung notwendig. Sie können sich von einem französischen Buchhalter (expert-comptable) helfen lassen.

Weitere Steuern und Erklärungspflichten in Frankreich

Frankreich hat in den letzten Jahren zwei Steuern abgeschafft:

- 2022 die Rundfunkgebühr

- 2023 die Wohnsteuer für Hauptwohnsitze. Für Zweitwohnsitze bleibt diese Steuer weiterhin bestehen.

Seit 2023 gibt es eine Erklärungspflicht für Eigentümerinnen und Eigentümer von Immobilien, die sich in Frankreich befinden.

Steuerausländerinnen und -ausländer zahlen in Frankreich einen Solidaritätszuschlag in Höhe von 7,5% auf ihre französischen Mieteinkünfte (Nettoeinkünfte).

Es ist ausreichend, folgende Felder in Ihrer Steuererklärung anzukreuzen (Formular 2042 C):

- Feld 8 RP: Nichtvorhandensein der französischen Pflichtkrankenversicherung

- Feld 8 SH: Mitglied einer Krankenversicherung im europäischen Wirtschaftsraum oder in der Schweiz

1.2 Steuererklärung in Deutschland: Progressionsvorbehalt und Ausnahmen

Grundsätzlich müssen auch Einkünfte aus Frankreich bei den deutschen Steuerbehörden angegeben werden, selbst wenn sie nach dem Doppelbesteuerungsabkommen steuerfrei sind (sog. Progressionsvorbehalt).

Allerdings hat der deutsche Gesetzgeber Einkünfte aus der Vermietung von unbeweglichem Vermögen ausdrücklich aus dem Progressionsvorbehalt herausgenommen (vgl. § 32b Abs. 1 S. 2 Nr. 3 EStG).

Sie sind also nicht verpflichtet, die Einkünfte aus der Vermietung Ihrer Immobilie in Frankreich in der deutschen Steuererklärung anzugeben.

Wichtig: Andere Einkünfte, wie z. B. der Gewinn aus dem Verkauf einer Immobilie in Frankreich, müssen jedoch in der deutschen Steuererklärung angegeben werden.

2. Ich wohne in Frankreich und habe Mieteinkünfte aus Deutschland

Wenn Sie überwiegend französische Einkünfte und lediglich Nebeneinkünfte aus deutschen Quellen haben, sind Sie in Deutschland auf diese deutschen Einkünfte beschränkt steuerpflichtig.

Wenn Sie in Frankreich wohnen und mehr als 90% Ihrer Einkünfte aus deutschen Quellen stammen, können Sie beantragen, in Deutschland voll steuerpflichtig zu sein. Sie müssen Ihre Einkünfte jedoch weiterhin in der französischen Steuererklärung angeben.

Bei der Besteuerung von Grundbesitz gilt: Einkünfte aus unbeweglichem Vermögen werden in dem Land besteuert, in dem sich die Immobilie befindet.

Ihre deutschen Immobilieneinkünfte müssen Sie also in Deutschland erklären und versteuern.

Da Sie in Frankreich wohnen, müssen Sie diese Einkünfte auch in der französischen Steuererklärung angeben.

Aufgrund des Doppelsteuerabkommens zwischen Deutschland und Frankreich müssen Sie nur in einem Land Steuern auf diese Immobilieneinkünfte zahlen:

Durch die Erklärungen Ihrer Immobilieneinkünfte in Deutschland erhalten Sie in Frankreich eine Steuergutschrift. Der Betrag dieser Steuergutschrift entspricht der in Deutschland gezahlten Steuer. Sie darf jedoch nicht den Betrag übersteigen, den Sie gezahlt hätten, wenn Sie in Frankreich besteuert worden wären.

- Beispiel: Wenn Sie in Deutschland Steuern in Höhe von 1.000 Euro für Ihre Einkünfte aus Immobilien zahlen müssen, in Frankreich aber für dieselben Einnahmen nur 900 Euro, kann die Steuergutschrift nicht mehr als 900 Euro betragen.

Hinweis: Diese Bestimmungen gelten nur im Rahmen des zwischen Frankreich und Deutschland geschlossenen Steuerabkommens.

2.1 Besteuerung in Deutschland

Als erstes füllen Sie eine deutsche Steuererklärung für Ihre Immobilieneinkünfte aus. Dies wird auf der Online-Plattform ELSTER erledigt. Erst in einem zweiten Schritt werden diese Einkünfte auch in Frankreich deklariert.

Mieteinnahmen werden grundsätzlich als “Einkünfte aus Vermietung und Verpachtung” besteuert. Die eingenommene Miete und die Nebenkosten sind als Einkünfte zu versteuern.

Davon können zahlreiche Ausgaben, sogenannte Werbungskosten, abgezogen werden, entweder über Abschreibungen im Anschaffungsjahr oder über Abschreibungen auf die Folgejahre verteilt (lineare Abschreibung).

Herstellungs- bzw. Anschaffungskosten, dazu gehören:

- Kaufpreis der Immobilie (und nicht des Grundstücks)

- Notariats- und Maklerkosten

- Grunderwerbsteuer

Dies führt zu einer jährlichen linearen Abschreibung dieser Kosten mit einem Satz von 2 oder 2,5 Prozent über jeweils 40 oder 50 Jahre.

Weitere Kosten, die abgeschrieben werden können:

- Renovierungsarbeiten, wenn diese zu einer Wertsteigerung der Immobilie führen,

- Erhaltungsaufwendungen,

- Einrichtungskosten.

Beispiele:

- Erhaltungsaufwendungen,

- Einrichtungskosten,

- Nicht auf die Mietenden umlagefähige Nebenkosten für die Hausverwaltung (Heizung, Wasser, Reinigung der gemeinschaftlich genutzten Bereiche der Immobilie, Schornsteinfegerbetrieb, Wachdienste, Müllabfuhr, Straßenreinigung…),

- Grundsteuer (fällig für die Eigentümerin bzw. den Eigentümer zum 1. Januar; der Betrag variiert je nach Stadt oder auch der Nutzung der Immobilie),

- Zinsen des Immobilienkredits, Kontogebühren,

- Versicherungskosten,

- Kosten für Schriftwechsel (Schreibwaren, Telefonkosten),

- Kosten für die Immobilienanzeige, für Mitgliedschaften in bestimmten Vereinen, Reisekosten (um das Mietobjekt aufzusuchen…),

- Verfahrenskosten (Anwalts-, Sachverständigen-, Justizkosten).

Weitere Steuern und Erklärungspflichten in Deutschland

Immobilienerträge unterliegen in Deutschland keinen Sozialabgaben.

Über die Besteuerung der Mieterträge hinaus müssen Sie, als Eigentümerin oder Eigentümer der Immobilie, eine Grundsteuer entrichten.

Der Rundfunkbeitrag ist durch die Person, die in der Immobilie wohnt, zu begleichen und nicht durch die Eigentümerin oder den Eigentümer.

In Deutschland gibt es keine Wohnsteuer für den Hauptwohnsitz. Manche Gemeinden erheben eine Zweitwohnsitzsteuer – ob und wie hoch diese ausfällt, hängt von der Gemeinde und verschiedenen Faktoren ab.

2.2 Steuererklärung in Frankreich: Formulare und Systeme

Erst wenn Sie Ihre Immobilieneinkünfte in Deutschland versteuert haben, erklären Sie diese Einkünfte – ohne Abzug der deutschen Steuer – beim französischen Finanzamt. Dazu gehen Sie wie nachstehend beschrieben vor.

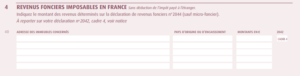

Das Formular 2047 enthält neun Rubriken. Für die Erklärung der Immobilieneinkünfte müssen Sie allerdings nur zwei davon ausfüllen.

In der Rubrik 4 zu den in Frankreich steuerpflichtigen Immobilieneinkünften („revenus fonciers imposables en France“) müssen Sie den Betrag der Einkünfte angeben, der bei den deutschen Behörden gemeldet wurde. Ziehen Sie nicht die bereits in Deutschland gezahlte Steuer ab.

Sie müssen die Adresse der betreffenden Immobilien, sowie das Land, in dem sie sich befinden, und den Betrag der Einnahmen angeben.

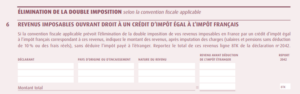

Füllen Sie anschließend Rubrik 6 zu den steuerpflichtigen Einnahmen, die zu einer entsprechenden Steuergutschrift in Frankreich führen, („revenus imposables ouvrant droit à un crédit d’impôt égal à l’impôt français“) aus. Vergessen Sie nicht, den Gesamtbetrag einzutragen.

Hinweis: Der Betrag der Steuergutschrift darf den Betrag der Steuer, die Frankreich von Ihnen verlangen würde, nicht übersteigen.

Das Ausfüllen des Formulars 2047 allein reicht nicht aus. Um Ihre Immobilieneinnahmen in Frankreich zu erklären, müssen Sie auch ein Steuersystem wählen.

Sie haben die Wahl zwischen:

- Micro-BIC oder Régime dit de bénéfice réel für ein möbliertes Mietobjekt

- Micro-Foncier oder Régime réel für ein unmöbliertes Mietobjekt

Gut zu wissen: Bei einer möblierten Vermietung mit Einnahmen von weniger als 77.700 Euro im Jahr wird vom französischen Finanzamt automatisch das Micro-BIC-System angewandt.

Bei einer unmöblierten Vermietung mit Einnahmen von weniger als 15.000 Euro im Jahr wird automatisch das Micro-Foncier-System angewandt.

Je nach gewähltem System müssen Sie Folgendes ausfüllen:

- das Formular 2042 C Pro für das Micro-BIC-System

- das Formular 2031-SD für das régime dit de bénéfice réel

- Feld 4BE des Formulars 2042 für das Micro-Foncier-System

- das Formular 2044 für das Régime réel

Sozialabgaben in Frankreich

Sie zahlen in Frankreich keine Steuern auf die deutschen Immobilieneinkünfte, aber sie unterliegen dennoch den Sozialabgaben mit einem Steuersatz von 15,5 %, die Sie zusammen mit der Einkommensteuer entrichten müssen, es sei denn, Sie sind in einem anderen EU-Land (einschließlich der Schweiz) sozialversichert.

Dies könnte Sie auch interessieren

War dieser Artikel hilfreich für Sie?